Comprendre la fiscalité successorale dans son ensemble

La fiscalité successorale occupe une place centrale dans l’organisation de la transmission du patrimoine. Elle intervient au moment du décès d’une personne et détermine, selon des règles précises, la part des biens revenant aux héritiers, mais aussi le montant des droits éventuellement dus à l’administration fiscale. Derrière ce cadre juridique et fiscal se trouvent des enjeux très concrets pour les familles : préserver un patrimoine, éviter les mauvaises surprises, répartir équitablement les biens, maintenir la paix familiale et limiter autant que possible le coût fiscal global de la transmission.

En pratique, la fiscalité successorale ne se résume pas au simple paiement de droits de succession. Elle repose sur plusieurs mécanismes imbriqués : l’identification des héritiers, la composition de l’actif successoral, la prise en compte du passif, l’évaluation des biens, l’application d’abattements, le calcul des droits selon le lien de parenté, la mobilisation de certains dispositifs d’exonération et, enfin, l’accomplissement des formalités déclaratives. Chaque étape a des conséquences directes sur le montant à payer et sur les choix possibles pour les héritiers.

Il est également important de comprendre que la succession relève à la fois du droit civil et du droit fiscal. Le droit civil détermine qui hérite, dans quelle proportion, et selon quelles règles. Le droit fiscal, quant à lui, vient imposer la transmission en appliquant une méthode de calcul qui peut être très différente selon que le bénéficiaire est un enfant, un conjoint survivant, un frère, une sœur, un neveu, une nièce ou une personne sans lien familial proche avec le défunt. Ainsi, deux personnes recevant une valeur identique dans une succession peuvent se voir appliquer une fiscalité radicalement différente selon leur qualité d’héritier ou de légataire.

Dans la réalité des dossiers, la fiscalité successorale dépend rarement d’un seul paramètre. Elle est influencée par la nature des biens transmis, par l’existence de donations antérieures, par le régime matrimonial du défunt, par la présence d’un testament, par l’âge des parties lors de certains actes réalisés avant le décès, et par l’utilisation ou non d’outils d’anticipation patrimoniale. Un patrimoine constitué essentiellement d’immobilier n’emporte pas les mêmes difficultés qu’un patrimoine financier très liquide. Une succession préparée par des donations échelonnées n’a pas le même coût qu’une transmission subie sans anticipation. De même, la situation d’un couple marié diffère fortement de celle d’un couple non marié sur le plan successoral et fiscal.

Beaucoup de particuliers perçoivent la fiscalité successorale comme une matière opaque, réservée aux notaires, avocats ou fiscalistes. Pourtant, en comprendre les mécanismes principaux permet déjà d’éviter de nombreuses erreurs. Cela aide à poser les bonnes questions, à mieux préparer une transmission, à apprécier les effets d’une donation antérieure, à arbitrer entre conservation et vente d’un bien hérité, ou encore à mesurer l’intérêt d’une assurance-vie, d’un démembrement de propriété ou d’une stratégie de répartition patrimoniale au sein de la famille.

Il faut aussi rappeler que l’objectif d’une bonne compréhension n’est pas uniquement d’alléger l’impôt. Il s’agit également d’assurer une transmission plus fluide, plus lisible et plus adaptée aux besoins réels des héritiers. Dans certaines familles, l’enjeu principal sera la protection du conjoint survivant. Dans d’autres, il s’agira d’éviter l’indivision sur un bien immobilier. Pour certains chefs d’entreprise, la priorité consistera à préserver l’outil professionnel. Pour d’autres encore, le sujet central sera d’aider les enfants à recevoir un patrimoine net de charges excessives. La fiscalité successorale, bien qu’encadrée par des règles strictes, s’inscrit donc toujours dans une logique patrimoniale plus globale.

Enfin, il convient de distinguer la compréhension théorique des règles et leur mise en œuvre pratique. Un principe fiscal peut paraître simple en apparence, mais produire des effets complexes dès qu’il se combine avec une donation antérieure, une clause bénéficiaire d’assurance-vie mal rédigée, un bien démembré ou une succession internationale. C’est pourquoi l’approche la plus efficace consiste à maîtriser les repères essentiels tout en gardant à l’esprit que chaque situation patrimoniale doit être examinée avec précision.

Identifier ce qui entre dans l’actif successoral

Avant même de calculer une quelconque imposition, il faut déterminer ce que la succession contient réellement. L’actif successoral regroupe l’ensemble des biens, droits et valeurs appartenant au défunt au jour de son décès. Cette première étape est fondamentale, car elle constitue la base sur laquelle seront ensuite appréciés les droits des héritiers et, en parallèle, l’assiette fiscale de la succession.

Parmi les éléments entrant dans l’actif successoral figurent d’abord les biens immobiliers. Il peut s’agir d’une résidence principale, d’une résidence secondaire, d’un bien locatif, d’un terrain, de parts de sociétés civiles immobilières ou d’un immeuble détenu en indivision. Tous ces biens doivent être recensés et évalués à leur valeur au jour du décès. Leur importance est souvent majeure dans la succession, car l’immobilier représente fréquemment une part significative du patrimoine familial.

Les comptes bancaires font également partie de l’actif. Comptes courants, livrets d’épargne, comptes-titres, comptes à terme ou portefeuilles de valeurs mobilières doivent être identifiés. Les établissements bancaires communiquent généralement les éléments nécessaires au notaire ou aux héritiers dans le cadre du règlement de la succession. Il convient toutefois de distinguer les avoirs réellement dépendants de la succession de ceux qui relèvent d’un mécanisme distinct, comme certains capitaux d’assurance-vie qui échappent, selon les cas, au régime successoral ordinaire.

L’actif successoral inclut en outre les meubles meublants, les objets d’art, les véhicules, les bijoux, les parts sociales, les actions, les obligations, les créances détenues par le défunt, ainsi que divers droits incorporels. Un bien professionnel peut aussi entrer dans la succession si le défunt exerçait une activité indépendante ou détenait une entreprise. Dans ce cas, des règles particulières d’évaluation ou des dispositifs spécifiques de transmission peuvent devoir être étudiés.

Il faut également prendre en compte les donations antérieures dites rapportables sur le plan civil, mais aussi les donations ayant une incidence fiscale selon leur date et leur nature. La frontière entre ce qui dépend directement de la succession et ce qui doit être reconstitué pour apprécier certains calculs n’est pas toujours intuitive pour les familles. Par exemple, un héritier ayant reçu une donation plusieurs années auparavant peut devoir en tenir compte, soit dans la répartition civile, soit dans l’analyse fiscale globale.

Certains éléments posent régulièrement difficulté. C’est le cas des biens détenus en communauté entre époux, des comptes joints, des biens démembrés, ou encore des sommes ayant transité peu avant le décès. Il faut alors déterminer avec précision ce qui appartenait réellement au défunt. En présence d’un régime matrimonial de communauté, seule la part revenant au défunt dans la masse commune entre en principe dans la succession. La liquidation du régime matrimonial précède donc souvent l’établissement exact de l’actif successoral.

Les contrats d’assurance-vie nécessitent une attention particulière. En principe, les capitaux versés au bénéficiaire désigné n’entrent pas dans la succession civile ordinaire. Toutefois, leur traitement fiscal peut suivre des règles propres, distinctes des droits de succession classiques. En pratique, l’assurance-vie constitue donc un sujet voisin, mais non totalement confondu avec la succession. Une mauvaise compréhension de cette distinction peut conduire à des attentes erronées de la part des héritiers.

Les biens détenus à l’étranger, les comptes ouverts hors de France ou les participations dans des structures internationales ajoutent une couche supplémentaire de complexité. Il faut alors examiner non seulement la composition de l’actif, mais aussi les règles de territorialité fiscale et, le cas échéant, les conventions internationales applicables. Même lorsqu’un patrimoine paraît modeste, la présence d’un seul actif étranger peut exiger une vigilance renforcée.

Recenser l’actif successoral n’est donc pas une opération purement administrative. C’est une phase stratégique, car la qualité de ce recensement conditionne à la fois la sécurité du règlement successoral et l’exactitude de la déclaration fiscale. Un actif oublié, sous-évalué ou mal qualifié peut entraîner un redressement, créer un litige entre héritiers ou retarder considérablement les opérations de partage.

Déduire le passif pour obtenir l’actif net taxable

Une fois l’actif brut identifié, il faut encore déterminer le passif déductible. La fiscalité successorale ne porte pas, en principe, sur la totalité des biens transmis sans distinction. Elle s’applique sur un actif net, c’est-à-dire sur la valeur des biens après déduction de certaines dettes supportées par la succession. Cette étape est essentielle, car elle réduit la base taxable et peut avoir un impact significatif sur le montant final des droits à payer.

Le passif successoral comprend notamment les dettes existantes au jour du décès. Il peut s’agir d’un prêt immobilier restant dû, d’un emprunt à la consommation, de dettes fiscales, de charges de copropriété exigibles, de factures impayées, d’honoraires dus, ou encore de dettes contractées dans le cadre d’une activité professionnelle. Pour être déductibles, ces dettes doivent répondre à des conditions précises, notamment être certaines, justifiées et exister effectivement à la date du décès.

Les frais funéraires peuvent aussi, dans une certaine limite, entrer dans le passif déductible. Cette prise en compte répond à une logique simple : la succession supporte une charge directement liée au décès, qui vient diminuer la valeur nette réellement transmise. Toutefois, tous les frais engagés par les proches ne sont pas nécessairement déductibles intégralement ; il convient de vérifier les plafonds et les conditions applicables.

Certaines dépenses postérieures au décès ne constituent pas pour autant un passif déductible de l’actif successoral. C’est une source fréquente de confusion. Les héritiers peuvent penser, à tort, que l’ensemble des coûts liés au règlement de la succession, aux démarches administratives ou à la conservation des biens vient réduire l’assiette taxable. Or, le droit fiscal distingue strictement les dettes du défunt existant au jour du décès et les dépenses exposées après ce décès pour les besoins du règlement successoral.

Il faut également être attentif aux dettes entre membres de la famille. Lorsqu’un héritier ou un proche affirme détenir une créance sur le défunt, l’administration et le notaire vérifient avec soin la réalité de cette dette. En l’absence de preuve sérieuse, une telle créance risque d’être écartée du passif déductible. La prudence est donc de mise lorsqu’il s’agit de prêts familiaux informels, souvent fréquents dans la vie courante mais peu documentés.

La déduction du passif prend une importance particulière lorsque le patrimoine successoral comprend beaucoup d’actifs peu liquides, comme l’immobilier, mais également des dettes significatives. Dans une telle configuration, l’actif brut peut donner l’impression d’une succession importante, alors que l’actif net disponible pour les héritiers est bien plus réduit. Or c’est bien ce second niveau d’analyse qui doit guider l’appréciation du poids fiscal réel.

Dans certains dossiers, la question du passif se combine avec celle du régime matrimonial. Par exemple, dans une communauté, certaines dettes pèsent sur la masse commune et doivent être ventilées avant même de déterminer la part du défunt. Là encore, la succession ne peut être analysée convenablement sans une vision d’ensemble. La fiscalité ne se superpose pas mécaniquement au patrimoine apparent ; elle suppose une reconstitution rigoureuse de la situation patrimoniale réelle.

En pratique, les justificatifs jouent un rôle central. Relevés bancaires, tableaux d’amortissement, actes notariés, échéanciers, avis d’imposition, contrats de prêt et factures sont les pièces qui permettront d’établir la réalité et le montant des dettes déductibles. Plus le dossier est préparé en amont, plus le calcul de l’actif net taxable peut être sécurisé.

Pour les héritiers, comprendre cette logique est utile à double titre. D’une part, elle évite de surestimer le coût fiscal futur. D’autre part, elle incite à rassembler sans délai les documents nécessaires, notamment lorsqu’une déclaration de succession doit être déposée dans un délai contraint. Une succession bien documentée est toujours plus simple à liquider et moins exposée aux contestations.

Évaluer correctement les biens transmis

L’évaluation des biens est au cœur du mécanisme fiscal successoral. Une fois l’actif et le passif identifiés, encore faut-il attribuer à chaque bien une valeur conforme aux règles applicables. Cette valorisation est déterminante, car elle conditionne directement l’assiette des droits de succession. Une sous-évaluation expose à un redressement fiscal, tandis qu’une surévaluation conduit à payer plus que nécessaire. L’enjeu consiste donc à rechercher une estimation à la fois sincère, justifiée et défendable.

Les biens immobiliers doivent être évalués à leur valeur vénale au jour du décès, autrement dit à leur prix probable de vente dans des conditions normales de marché. Il ne s’agit pas de reprendre mécaniquement un ancien prix d’achat ni une estimation théorique. La valeur retenue doit refléter l’état du bien, son emplacement, sa surface, ses caractéristiques, les références de marché disponibles et, le cas échéant, l’existence d’occupants ou de contraintes juridiques. Une résidence principale bien située n’aura évidemment pas la même valeur qu’un immeuble nécessitant de lourds travaux ou qu’un logement occupé dans des conditions réduisant sa libre disposition.

Lorsque le bien est loué, en indivision ou grevé d’un usufruit, son évaluation peut devenir plus délicate. Un bien librement cessible et immédiatement disponible sur le marché n’a pas la même valeur qu’un bien occupé ou juridiquement contraint. La question est d’autant plus sensible que l’immobilier représente souvent la principale composante du patrimoine transmis. Les héritiers doivent donc veiller à retenir une évaluation cohérente, fondée sur des éléments objectivables : avis de valeur, comparables de marché, expertises, ou prix issus de ventes récentes dans le même secteur.

Les comptes bancaires et produits financiers sont en général plus simples à apprécier, puisqu’ils reposent sur des relevés chiffrés. Pour les valeurs mobilières, l’évaluation dépend de la nature des titres et de leur cotation éventuelle. Des actions cotées peuvent être valorisées selon des règles relativement précises, alors que des titres non cotés exigent une approche plus technique intégrant la situation de la société, ses résultats, sa rentabilité, ses perspectives et la liquidité réelle des participations.

Les meubles meublants peuvent faire l’objet d’une évaluation spécifique. Dans certaines situations, une méthode forfaitaire peut être utilisée, mais il convient d’en mesurer les conséquences. Pour des biens mobiliers de faible valeur, l’enjeu reste souvent limité. En revanche, lorsqu’il existe des objets précieux, du mobilier ancien, des œuvres d’art, des collections ou des bijoux de valeur, une estimation sérieuse devient indispensable. Des expertises peuvent alors être utiles afin de sécuriser la déclaration.

L’évaluation des biens professionnels ou des participations dans une entreprise demande une vigilance particulière. Il ne suffit pas de se fonder sur la valeur comptable. Il faut analyser la valeur économique réelle, parfois à l’aide de plusieurs méthodes : actif net, rentabilité, flux futurs, comparaison sectorielle. Le résultat de cette évaluation peut être décisif, notamment lorsque l’objectif est la poursuite de l’activité ou l’application éventuelle d’un régime favorable de transmission.

Le démembrement de propriété mérite aussi une attention spécifique. Lorsqu’un bien est réparti entre usufruit et nue-propriété, la valeur imposable dépend de la répartition de ces droits. Cette répartition obéit à des barèmes déterminés, souvent fondés sur l’âge de l’usufruitier. Elle produit des conséquences fiscales majeures dans les stratégies de transmission anticipée, notamment lorsque les parents donnent la nue-propriété d’un bien en se réservant l’usufruit.

L’administration fiscale peut contrôler la valeur déclarée des biens. En cas d’écart jugé injustifié, elle peut procéder à un redressement, avec intérêts et, dans certains cas, pénalités. Pour cette raison, la sincérité de l’évaluation est essentielle. Une estimation prudente, étayée par des pièces, est toujours préférable à une minoration artificielle qui fragilise l’ensemble du dossier successoral.

Du point de vue des héritiers, une bonne évaluation ne sert pas uniquement à respecter l’obligation fiscale. Elle permet aussi de prendre de meilleures décisions au moment du partage. Savoir ce vaut réellement un bien aide à arbitrer entre attribution, vente, maintien en indivision ou compensation financière entre cohéritiers. La fiscalité successorale se nourrit d’évaluations, mais celles-ci influencent également la dynamique familiale et patrimoniale.

Comprendre qui paie les droits et selon quelles règles

Les droits de succession ne sont pas supportés de manière uniforme par l’ensemble des personnes concernées par une succession. En principe, ce sont les héritiers, légataires ou donataires assimilés qui acquittent les droits en fonction de ce qu’ils reçoivent. Le système repose donc sur une logique individualisée : chaque bénéficiaire est taxé sur la part nette qui lui revient, après application des règles propres à sa situation.

Cette individualisation est un point central. La succession peut être globalement importante, mais tous les bénéficiaires ne seront pas imposés de la même façon. Le montant dû dépend du lien de parenté avec le défunt, du montant transmis à chaque personne, des abattements applicables, des éventuelles exonérations et du tarif progressif correspondant. Ainsi, un enfant, un conjoint survivant et un neveu n’auront ni le même régime, ni le même niveau d’imposition, même s’ils reçoivent des valeurs proches.

Le conjoint survivant bénéficie d’un traitement particulièrement favorable en droit fiscal successoral, puisqu’il est exonéré de droits de succession dans de nombreuses situations. Cette règle modifie profondément l’économie fiscale de la transmission au sein du couple marié. En revanche, le partenaire lié par un pacte civil de solidarité bénéficie aussi, sous certaines conditions, d’un régime fiscal favorable, alors que le concubin non marié demeure généralement beaucoup plus lourdement taxé. Cette différence illustre l’importance du statut juridique du couple dans la préparation patrimoniale.

Les descendants directs, notamment les enfants, bénéficient d’un régime intermédiaire. Ils supportent des droits de succession après application d’un abattement personnel, puis selon un barème progressif. Ce système signifie que la taxation augmente par tranches, en fonction du montant reçu. Il ne suffit donc pas de connaître un taux unique ; il faut raisonner par paliers. Plus la transmission nette est importante, plus le coût fiscal croît, sauf utilisation préalable de mécanismes d’anticipation.

Les transmissions au profit de frères, sœurs, neveux, nièces ou personnes sans lien de parenté proche sont en général plus taxées. Le législateur favorise fiscalement la transmission dans la ligne directe et au sein du couple marié ou pacsé, tandis qu’il impose plus fortement les transmissions éloignées. Cela a des conséquences concrètes sur les stratégies de transmission. Une personne souhaitant avantager un proche non parent ou un concubin doit avoir pleinement conscience du coût fiscal potentiel de cette décision.

Le paiement des droits soulève aussi des questions pratiques. Même lorsque la fiscalité est juridiquement due par chaque héritier sur sa part, il faut disposer de liquidités suffisantes pour régler les montants exigés. Or une succession peut être composée principalement d’immobilier ou de titres non immédiatement cessibles. Les héritiers peuvent alors être confrontés à un décalage entre richesse reçue sur le papier et capacité réelle à payer l’impôt. Ce phénomène explique pourquoi certaines familles doivent vendre rapidement un bien hérité ou solliciter des solutions de financement.

Il existe également des modalités particulières de paiement dans certaines situations, ainsi que des possibilités d’étalement ou de différé sous conditions. Ces mécanismes sont importants, car ils permettent parfois d’éviter une cession précipitée d’actifs patrimoniaux. Toutefois, leur mise en œuvre obéit à des règles strictes et suppose d’agir dans les délais. Ils ne remplacent pas une bonne anticipation, mais peuvent apporter une souplesse utile dans des successions complexes ou peu liquides.

La logique fiscale individualisée exige donc une lecture précise de la succession. Il ne suffit pas de connaître la valeur totale du patrimoine. Il faut savoir qui reçoit quoi, sous quelle qualification, après quels abattements et selon quel barème. C’est à cette condition seulement que l’on peut mesurer le coût fiscal réel pour chaque bénéficiaire et, le cas échéant, ajuster les choix patrimoniaux en amont.

Pour les familles, cette compréhension permet d’éviter deux erreurs fréquentes : croire que l’impôt se calcule globalement sur la succession sans distinction entre les héritiers, ou penser que tous les proches du défunt sont traités de manière comparable. En réalité, la fiscalité successorale établit une hiérarchie claire entre les bénéficiaires, hiérarchie qui doit être intégrée dans toute stratégie de transmission.

Le rôle décisif du lien de parenté dans le calcul fiscal

Le lien de parenté est l’un des paramètres les plus déterminants en matière de fiscalité successorale. Il influence directement le niveau d’abattement accordé à chaque bénéficiaire et le barème de taxation applicable à la part recueillie. Autrement dit, la proximité familiale ne produit pas seulement des effets civils sur l’ordre des héritiers ; elle structure aussi l’intensité de la charge fiscale.

Dans la ligne directe, c’est-à-dire entre parents et enfants, le régime est généralement plus favorable que pour les transmissions collatérales ou entre personnes non parentes. Cette faveur fiscale reflète une orientation classique du droit patrimonial : faciliter la transmission familiale du patrimoine. Ainsi, un enfant recevant un bien ou une somme d’argent à la suite du décès d’un parent bénéficie, en principe, d’un abattement personnel avant toute taxation. Ce n’est qu’au-delà de cet abattement que s’applique le barème progressif des droits de succession.

Le conjoint survivant, quant à lui, occupe une place à part. Son exonération de droits de succession allège très fortement le coût fiscal de la transmission entre époux. Cette règle a transformé la pratique successorale, notamment dans les couples mariés détenant un patrimoine immobilier important. Elle n’efface pas toutes les questions civiles liées au partage ou à la réserve héréditaire, mais elle neutralise l’obstacle fiscal dans un grand nombre de cas.

Le partenaire de pacte civil de solidarité bénéficie également d’un régime favorable sur le plan fiscal successoral, sous réserve que les conditions légales soient remplies. Cette situation contraste fortement avec celle du concubin. En l’absence de mariage ou de pacte civil, un partenaire de vie peut être considéré fiscalement comme un tiers, avec une taxation très lourde. Cet écart justifie à lui seul, dans certaines situations patrimoniales, une réflexion sur le statut du couple.

Les frères et sœurs peuvent bénéficier de régimes particuliers dans certains cas, mais la règle générale reste moins favorable que pour la ligne directe. Au-delà, pour les neveux, nièces, parents éloignés ou bénéficiaires sans lien familial reconnu, la fiscalité devient rapidement plus lourde. Le coût fiscal peut alors absorber une part substantielle de la transmission. Cette donnée est souvent sous-estimée lorsqu’une personne souhaite gratifier un proche affectif sans lien de parenté proche.

Le lien de parenté influence aussi la lisibilité des arbitrages patrimoniaux. Par exemple, transmettre directement à des petits-enfants peut avoir une logique familiale, mais suppose de mesurer les effets civils et fiscaux d’une telle organisation. De même, favoriser un enfant par rapport à un autre, dans les limites permises par le droit, ne produit pas seulement des conséquences familiales ; cela modifie également la répartition des abattements et, parfois, le coût fiscal global de la succession.

Il faut par ailleurs tenir compte des liens résultant de l’adoption, des familles recomposées et des situations où le lien affectif n’est pas pleinement reconnu par la structure juridique de la famille. La fiscalité successorale ne suit pas toujours spontanément les réalités familiales contemporaines. Dans les familles recomposées, un beau-parent peut souhaiter transmettre à l’enfant de son conjoint, mais le traitement fiscal ne sera pas forcément aussi favorable qu’entre parent et enfant juridiquement liés. Cette réalité appelle souvent une préparation en amont afin d’éviter une charge trop lourde au moment du décès.

Le poids du lien de parenté montre que la fiscalité successorale n’est pas neutre. Elle oriente les stratégies, favorise certains schémas de transmission et pénalise d’autres choix. Pour les particuliers, la bonne approche consiste à ne jamais raisonner uniquement en termes de volonté familiale ou morale. Il faut aussi apprécier comment cette volonté se traduit fiscalement, afin d’anticiper les effets réels de la transmission.

En somme, le lien de parenté constitue une clé d’entrée indispensable. Comprendre ce critère permet de lire plus facilement la logique du système, d’expliquer les écarts entre bénéficiaires et de construire, lorsque cela est possible, une transmission plus cohérente avec les objectifs patrimoniaux du défunt et les intérêts de ses proches.

Les abattements : un levier central de réduction des droits

Les abattements occupent une place essentielle dans le calcul des droits de succession. Ils correspondent à la fraction de valeur transmise qui échappe à l’imposition avant l’application du barème. En pratique, ils réduisent l’assiette taxable propre à chaque bénéficiaire. Leur rôle est donc majeur, car ils peuvent faire disparaître totalement l’impôt dans les successions modestes ou en diminuer fortement le coût dans les transmissions plus importantes.

L’idée de l’abattement est simple : le législateur admet qu’une certaine part de patrimoine puisse être transmise sans taxation, en fonction notamment du lien de parenté entre le défunt et le bénéficiaire. Tous les bénéficiaires ne disposent pas du même abattement. Les transmissions en ligne directe bénéficient généralement de conditions plus favorables que les transmissions à des héritiers plus éloignés ou à des tiers.

L’abattement s’apprécie individuellement. Cela signifie que l’on regarde la part recueillie par chaque bénéficiaire, puis que l’on lui applique l’abattement auquel il a droit. Cette mécanique produit un effet pratique important : répartir un patrimoine entre plusieurs bénéficiaires peut permettre de mobiliser plusieurs abattements distincts, là où une concentration sur un seul bénéficiaire augmente plus rapidement la charge fiscale. Cette observation explique l’intérêt de certaines stratégies de répartition au sein de la famille.

Il faut aussi avoir à l’esprit que les donations antérieures peuvent interagir avec les abattements disponibles. Lorsqu’une personne a déjà reçu une donation du vivant du défunt, cette donation peut être prise en compte pour apprécier l’utilisation antérieure de son abattement sur une certaine période. Ainsi, un abattement ne se raisonne pas toujours isolément au jour du décès ; il peut dépendre de l’historique des transmissions déjà réalisées.

Pour les clients, cette dimension est particulièrement importante dans les démarches d’anticipation. La transmission du vivant, lorsqu’elle est correctement organisée, peut permettre de renouveler l’utilisation d’abattements après expiration des délais applicables et, par conséquent, d’alléger le coût fiscal global de la succession future. Autrement dit, les abattements ne sont pas seulement un mécanisme technique de calcul au décès ; ils sont aussi un levier de planification patrimoniale.

Certaines successions ne donnent lieu à aucun droit précisément grâce au jeu des abattements. Cela concerne notamment des patrimoines modérés transmis à des enfants, ou des transmissions au conjoint survivant bénéficiant d’une exonération. En revanche, lorsque le patrimoine est élevé ou lorsque les bénéficiaires sont fiscalement moins favorisés, l’abattement ne constitue qu’une première réduction avant l’application d’un barème parfois significatif.

Les abattements peuvent aussi influencer les choix de rédaction testamentaire ou de donation-partage. Une personne qui souhaite transmettre à plusieurs enfants, voire à des petits-enfants, peut optimiser la charge fiscale en tenant compte de la capacité de chaque bénéficiaire à utiliser un abattement propre. Il ne s’agit pas seulement de répartir selon l’affection ou l’équité familiale, mais de tenir compte du coût net supporté par chacun.

Pour être pleinement efficaces, les abattements doivent être articulés avec les autres mécanismes patrimoniaux : assurance-vie, démembrement, régime matrimonial, donations antérieures, transmission de l’entreprise familiale, etc. Pris isolément, ils offrent déjà une réduction réelle. Intégrés dans une stratégie cohérente, ils peuvent devenir un levier décisif de transmission.

La meilleure approche consiste donc à considérer les abattements comme des repères structurants. Ils permettent d’apprécier rapidement si une succession sera peu ou fortement taxée, d’orienter les réflexions en matière d’anticipation et de mieux comprendre l’intérêt de certaines répartitions familiales. Pour un particulier, connaître l’existence et la logique de ces abattements constitue souvent le premier pas vers une lecture plus sereine de la fiscalité successorale.

Les barèmes progressifs et leur impact sur le coût final

Après application des abattements, la part restante transmise à chaque bénéficiaire est soumise au barème des droits de succession. Ce barème est progressif dans de nombreuses situations, notamment en ligne directe. La progressivité signifie que le taux d’imposition n’est pas fixe ; il augmente par tranches selon le montant taxable. Cette structure a un effet majeur sur le coût final de la transmission et sur les arbitrages patrimoniaux.

Beaucoup de personnes pensent à tort que la succession est taxée selon un seul taux unique. En réalité, le calcul fonctionne souvent par paliers. Les premières fractions de la part taxable sont imposées à des taux plus faibles, puis les tranches supérieures supportent des taux plus élevés. Cette progressivité rapproche la logique successorale d’autres mécanismes fiscaux connus, tout en obéissant à des règles propres.

L’effet concret de la progressivité est important. Une augmentation de la valeur transmise n’entraîne pas seulement une hausse linéaire de l’impôt ; elle peut faire basculer une partie de la transmission dans une tranche plus élevée. De ce fait, les stratégies d’anticipation, de fractionnement entre bénéficiaires ou de donations échelonnées peuvent produire un effet significatif en limitant l’exposition aux tranches hautes.

Le barème varie selon la qualité du bénéficiaire. Les transmissions entre parents proches, notamment en ligne directe, bénéficient en général d’un barème plus modéré que les transmissions entre collatéraux éloignés ou entre non-parents. Ainsi, non seulement les abattements diffèrent, mais les taux eux-mêmes peuvent être beaucoup moins favorables pour certains bénéficiaires. Cet effet cumulatif explique pourquoi une transmission à un tiers peut devenir fiscalement très coûteuse.

Pour les héritiers, la progressivité du barème rend le montant des droits parfois difficile à anticiper intuitivement. Une succession de valeur moyenne ne paraît pas toujours lourde sur le papier, mais si les bénéficiaires ont déjà utilisé certains abattements ou s’ils se situent dans une catégorie moins favorisée, le coût final peut surprendre. Inversement, un patrimoine bien structuré et bien réparti peut produire un résultat fiscal plus modéré qu’attendu.

Le barème influe aussi sur l’arbitrage entre transmission du vivant et transmission au décès. Lorsqu’une personne transmet progressivement certains biens à ses enfants, elle peut limiter, sous réserve des règles applicables, la concentration d’une masse importante dans la succession future. Cette dilution dans le temps, combinée à l’usage des abattements, peut atténuer l’effet de la progressivité.

Il existe aussi des situations où le coût fiscal n’est pas la seule donnée à prendre en compte. Une donation anticipée peut être fiscalement opportune, mais inadaptée sur le plan civil ou économique si elle prive trop tôt le donateur de ressources ou de maîtrise sur son patrimoine. La progressivité du barème ne doit donc pas conduire à des décisions purement fiscales déconnectées des besoins réels du transmettant.

Dans les successions composées d’actifs peu liquides, la montée du barème peut créer une tension importante. Les héritiers découvrent alors que la valeur reçue est élevée en théorie, mais que le paiement des droits nécessite des liquidités qu’ils ne possèdent pas immédiatement. C’est particulièrement vrai pour des biens immobiliers familiaux, des entreprises ou des participations non cotées. Le coût fiscal n’est pas qu’une question de taux ; il faut aussi penser capacité de paiement.

La connaissance du barème progressif aide à mieux lire les conséquences concrètes d’une transmission. Elle rappelle qu’au-delà des grands principes, le résultat fiscal dépend d’une mécanique précise. Pour les particuliers, il est donc utile de raisonner en termes de part nette taxable par bénéficiaire et non en se fondant uniquement sur la valeur globale du patrimoine.

La place du conjoint survivant et du partenaire pacsé

La situation du conjoint survivant constitue l’un des points les plus importants en matière de transmission patrimoniale. Sur le plan fiscal, le conjoint bénéficie d’un régime particulièrement protecteur, puisqu’il est exonéré de droits de succession dans la plupart des configurations. Cette exonération change profondément l’économie d’une succession au sein du couple marié et permet d’assurer une protection financière immédiate au survivant sans charge fiscale directe.

Cette règle ne signifie pas pour autant que toutes les difficultés disparaissent. Le conjoint survivant doit d’abord être identifié dans ses droits civils. Selon la présence d’enfants, la composition de la famille, l’existence ou non d’un testament, le régime matrimonial choisi et les clauses particulières prévues entre époux, ses droits sur le patrimoine ne seront pas les mêmes. Mais, une fois sa part déterminée, l’absence de droits de succession réduit très fortement la pression fiscale.

Le partenaire lié par un pacte civil de solidarité bénéficie également d’un régime fiscal favorable, dans des conditions comparables sur ce point. Cette proximité entre mariage et pacte civil en matière fiscale ne doit toutefois pas masquer certaines différences sur le plan civil. Le partenaire pacsé n’a pas automatiquement les mêmes droits successoraux que le conjoint marié si aucune disposition particulière n’a été prise. Ainsi, un avantage fiscal peut exister, mais encore faut-il que le partenaire soit effectivement appelé à recevoir des biens.

La situation du concubin est très différente. En l’absence de mariage ou de pacte civil, il ne bénéficie pas de l’exonération réservée au conjoint ou au partenaire pacsé. S’il reçoit des biens par testament, il peut être traité fiscalement comme un tiers, avec une taxation lourde. Cette différence crée souvent un choc pour les couples qui ont organisé leur vie commune sans formaliser juridiquement leur union. Sur le plan patrimonial, le statut du couple ne peut donc pas être négligé.

La protection du conjoint survivant ou du partenaire suppose aussi d’articuler la fiscalité avec la détention des biens. Un logement acquis ensemble, un bien appartenant en propre à l’un des membres du couple, une communauté de biens ou une séparation de biens n’auront pas les mêmes effets au décès. La fiscalité favorable est une opportunité, mais elle doit s’inscrire dans une stratégie civile cohérente : donation entre époux, testament, aménagement matrimonial ou acquisition adaptée.

Dans de nombreuses familles, la priorité n’est pas tant la réduction des droits de succession que la sécurité matérielle du survivant. Il peut s’agir de lui permettre de rester dans le logement, de conserver des revenus, d’éviter une indivision conflictuelle avec les enfants ou de maintenir la gestion d’un patrimoine financier. La fiscalité successorale, sur ce point, accompagne la protection du couple lorsqu’un cadre juridique adapté existe déjà.

Pour les couples âgés, les familles recomposées ou les patrimoines déséquilibrés entre époux, la question mérite une attention particulière. Une exonération fiscale totale n’empêche pas l’apparition de tensions civiles entre conjoint survivant et enfants d’une première union. Le bon dispositif n’est donc pas seulement celui qui neutralise l’impôt, mais celui qui sécurise concrètement la situation du survivant tout en respectant les équilibres familiaux.

Le rôle du conjoint survivant en matière successorale met en lumière une vérité simple : la fiscalité ne peut être lue indépendamment du droit de la famille. Le meilleur régime fiscal du monde ne sert à rien si la personne à protéger n’a pas de droits suffisants sur le plan civil. Inversement, un bon outil civil peut perdre une partie de son intérêt s’il est fiscalement trop coûteux. L’efficacité patrimoniale résulte toujours de l’articulation des deux.

Pour les particuliers, cette question appelle donc un double réflexe : vérifier le statut juridique du couple et analyser les conséquences patrimoniales concrètes au premier décès. C’est souvent là que se joue la solidité réelle d’une organisation successorale.

Enfants, petits-enfants et autres héritiers : quelles différences pratiques

Les transmissions au profit des enfants occupent une place centrale dans la plupart des successions. Les enfants sont en principe les premiers bénéficiaires naturels de la transmission patrimoniale et disposent d’un cadre fiscal relativement favorable comparé à celui d’héritiers plus éloignés. Cette situation explique que de nombreuses stratégies patrimoniales soient construites autour de la préparation d’une transmission en ligne directe.

Pour les enfants, la fiscalité repose généralement sur une combinaison entre abattement personnel et barème progressif. Plus la succession est importante, plus le coût fiscal peut croître, mais les enfants bénéficient d’un environnement juridique et fiscal globalement plus protecteur que d’autres bénéficiaires. Cela ne signifie pas que la transmission soit toujours simple. Des questions de réserve héréditaire, de rapport des donations, d’égalité entre frères et sœurs ou de gestion de l’indivision peuvent se poser, indépendamment du seul calcul fiscal.

Les petits-enfants peuvent aussi être intégrés dans une stratégie de transmission, notamment lorsqu’il existe une volonté d’aider directement la génération suivante ou d’anticiper une partie de la circulation patrimoniale. Toutefois, transmettre aux petits-enfants suppose de bien mesurer les conséquences civiles et fiscales. Dans certaines situations, une transmission directe peut être pertinente ; dans d’autres, elle peut compliquer les équilibres familiaux ou créer une répartition patrimoniale difficile à gérer.

La place des enfants issus de différentes unions appelle également une vigilance accrue. Dans les familles recomposées, la succession peut devenir un terrain de tensions si rien n’a été préparé. Les intérêts du conjoint survivant, des enfants communs et des enfants nés d’une première union ne coïncident pas toujours spontanément. La fiscalité ne règle pas ces arbitrages, mais elle en modifie parfois le coût. Une transmission mal anticipée peut ainsi générer à la fois une forte charge fiscale et un conflit durable.

Les héritiers plus éloignés, comme les frères, sœurs, neveux et nièces, sont confrontés à un régime souvent moins favorable. Cela a des implications concrètes lorsque le défunt n’a pas de descendants ou souhaite avantager d’autres membres de sa famille. Le coût fiscal peut alors devenir un facteur déterminant dans les choix de répartition. Il n’est pas rare qu’un bénéficiaire éloigné doive vendre une partie des biens reçus simplement pour faire face à l’impôt.

Les personnes sans lien de parenté proche sont encore plus exposées à une fiscalité lourde. Pourtant, il existe de nombreuses situations de vie où le défunt souhaite gratifier un proche aidant, un filleul, un ami très proche ou l’enfant de son conjoint. Dans ces cas, la volonté patrimoniale se heurte souvent à un traitement fiscal sévère. Cela ne rend pas la transmission impossible, mais impose d’y réfléchir en amont avec davantage de méthode.

Les différences pratiques entre héritiers tiennent donc à plusieurs facteurs : leur lien juridique avec le défunt, leurs droits civils dans la succession, leur traitement fiscal, les abattements disponibles et les risques de conflit liés à la répartition. Il est important de ne jamais isoler l’un de ces paramètres. Un héritier favorisé fiscalement peut être désavantagé civilement, et inversement.

Pour les familles, la bonne lecture consiste à envisager la succession comme une architecture d’ensemble. Qui sera protégé ? Qui recevra réellement ? Qui supportera la charge fiscale ? Qui aura besoin de liquidités ? Qui restera en indivision sur un bien ? Qui pourrait contester une répartition jugée inéquitable ? C’est en répondant à ces questions que l’on passe d’une simple vision fiscale à une approche véritablement patrimoniale.

En définitive, les différences entre enfants, petits-enfants et autres héritiers ne doivent pas être abordées de manière abstraite. Elles ont des effets très concrets sur le coût de la transmission, sur la fluidité du règlement et sur la qualité des relations familiales après le décès.

Les donations antérieures et leur influence sur la succession

Les donations consenties du vivant du futur défunt jouent souvent un rôle décisif au moment de la succession. Elles ne disparaissent pas dans l’analyse patrimoniale au jour du décès. Au contraire, elles peuvent influencer à la fois la répartition civile entre héritiers et le calcul fiscal applicable. Comprendre leur impact est indispensable pour mesurer correctement le coût réel de la transmission.

Sur le plan patrimonial, la donation permet de transmettre avant le décès tout en profitant, dans certains cas, des abattements disponibles. Cette logique d’anticipation est l’un des outils les plus connus pour réduire le poids fiscal futur. Toutefois, l’effet d’une donation dépend de sa date, de sa nature, de l’identité du bénéficiaire, des éventuelles réserves d’usufruit et des règles de rappel fiscal applicables.

Le rappel fiscal signifie, de manière générale, que certaines donations antérieures doivent être prises en compte pour apprécier l’utilisation déjà faite des abattements entre le donateur et le donataire. Autrement dit, une donation récente peut limiter la capacité à utiliser à nouveau certains avantages fiscaux lors d’une succession ultérieure ou d’une nouvelle donation. Cette règle évite qu’un même lien de parenté bénéficie indéfiniment d’un renouvellement immédiat des abattements.

Les donations ont aussi un effet civil important. Dans de nombreuses familles, elles doivent être rapportées à la succession pour assurer l’égalité entre héritiers, sauf disposition particulière. Une donation consentie à un enfant peut donc influencer la manière dont sera calculée sa part finale au moment du décès. Là encore, la fiscalité ne peut être dissociée des règles civiles. Une stratégie purement fiscale mal articulée avec le droit successoral peut produire des déséquilibres ou des contentieux.

La donation-partage constitue souvent un outil apprécié car elle permet de figer des valeurs et d’organiser une répartition plus stable entre héritiers. En pratique, cet instrument peut contribuer à limiter les conflits familiaux, à clarifier la situation patrimoniale et à sécuriser l’anticipation. Son intérêt fiscal ne doit pas faire oublier sa fonction première : ordonner la transmission et donner de la lisibilité à chacun.

Les donations avec réserve d’usufruit jouent un rôle particulier. Le parent transmet la nue-propriété d’un bien tout en conservant l’usage ou les revenus. Au décès de l’usufruitier, la pleine propriété se reconstitue entre les mains du nu-propriétaire selon des modalités souvent favorables. Ce mécanisme est fréquemment utilisé pour transmettre un bien immobilier ou un portefeuille tout en conservant des ressources ou une maîtrise économique pendant la vie du donateur.

Il convient toutefois de manier les donations avec prudence. Donner trop tôt ou trop largement peut fragiliser la situation financière du donateur, créer un sentiment d’injustice entre les enfants ou rendre plus difficile la gestion future du patrimoine. La donation est un acte puissant, souvent irrévocable dans son principe. Elle doit donc s’inscrire dans une réflexion globale et non être décidée uniquement sous l’angle de la réduction fiscale.

Les donations manuelles ou informelles posent également des difficultés. Une somme remise sans formalisme clair peut avoir des conséquences fiscales et civiles importantes, surtout si elle n’a pas été déclarée ou si son traitement futur n’a pas été anticipé. Dans les successions conflictuelles, ces dons anciens sont souvent au cœur des contestations familiales.

Pour les particuliers, l’enseignement essentiel est le suivant : les donations ne s’ajoutent pas à la succession comme des actes isolés du passé. Elles forment avec elle un ensemble cohérent qui doit être relu dans le temps. Une transmission bien préparée est souvent celle qui articule donations, protection du conjoint, répartition entre héritiers et maîtrise de la fiscalité sur plusieurs années.

Le démembrement de propriété comme outil de transmission

Le démembrement de propriété est l’un des mécanismes les plus structurants en matière de transmission patrimoniale. Il consiste à séparer la pleine propriété d’un bien en deux droits distincts : l’usufruit, qui donne le droit d’utiliser le bien ou d’en percevoir les revenus, et la nue-propriété, qui confère la propriété dépouillée de cet usage temporaire. Ce mécanisme est particulièrement utilisé pour organiser des transmissions progressives tout en conservant une certaine maîtrise sur le patrimoine.

Dans la pratique familiale, le schéma le plus fréquent consiste pour des parents à donner la nue-propriété d’un bien à leurs enfants tout en se réservant l’usufruit. Ils continuent ainsi à habiter le logement, à le louer ou à percevoir les revenus attachés au bien, tandis que les enfants deviennent déjà propriétaires sur le plan patrimonial. Au décès de l’usufruitier, la pleine propriété se reconstitue au profit du nu-propriétaire dans des conditions souvent avantageuses.

L’intérêt fiscal du démembrement tient au fait que la donation initiale ne porte que sur la valeur de la nue-propriété, et non sur celle de la pleine propriété. Cette valeur dépend d’un barème lié notamment à l’âge de l’usufruitier. Plus l’usufruit conservé a de valeur, plus la nue-propriété transmise est fiscalement réduite. Le mécanisme permet donc de transmettre une partie importante d’un bien en limitant l’assiette taxable au moment de la donation.

Le démembrement présente également un intérêt économique. Il permet au transmettant de ne pas se dessaisir totalement de son patrimoine. Cela répond à une préoccupation essentielle de nombreux parents : aider leurs enfants sans compromettre leur propre sécurité financière. En conservant l’usufruit, ils gardent un usage ou un revenu, ce qui rend la stratégie plus acceptable et plus sécurisée.

Au décès de l’usufruitier, l’extinction de l’usufruit et la réunion avec la nue-propriété constituent un moment clé. Dans de nombreux cas, cette reconstitution de la pleine propriété n’emporte pas une nouvelle taxation comparable à celle d’une transmission en pleine propriété. C’est l’une des raisons pour lesquelles le démembrement est souvent perçu comme un outil patrimonial très efficace.

Ce mécanisme n’est toutefois pas universellement adapté. Il suppose une bonne entente familiale, une compréhension claire des droits de chacun et une réflexion sur la gestion du bien. Par exemple, des travaux importants, une vente du bien ou une mise en location peuvent nécessiter la coopération de l’usufruitier et du nu-propriétaire. En cas de tensions familiales, cette dissociation des droits peut compliquer les décisions.

Le démembrement peut aussi concerner d’autres actifs que l’immobilier, comme des parts sociales, des titres ou certains portefeuilles d’investissements. Dans un cadre professionnel ou sociétaire, il doit être analysé avec soin, car les droits politiques, économiques et les modalités de gestion ne se répartissent pas toujours de manière simple.

Pour les familles, le démembrement n’est pas seulement une technique fiscale. C’est un outil d’organisation du temps patrimonial. Il permet de transmettre progressivement, de préparer l’avenir des enfants, de protéger les parents, et parfois d’éviter une rupture brutale au moment du décès. Son efficacité repose toutefois sur une rédaction rigoureuse des actes et sur une vision claire des objectifs poursuivis.

Bien utilisé, le démembrement peut contribuer à alléger la fiscalité successorale tout en conservant l’équilibre entre transmission et sécurité. Mal préparé, il peut au contraire générer des blocages de gestion ou des incompréhensions durables entre générations. Comme toujours en matière successorale, la technique n’a de valeur que si elle reste au service d’un projet familial cohérent.

L’assurance-vie et son articulation avec la succession

L’assurance-vie occupe une place particulière dans la transmission patrimoniale. Elle est souvent présentée comme un outil permettant de transmettre en dehors de la succession. Cette formule est globalement juste, mais elle mérite d’être nuancée. En effet, le capital versé au bénéficiaire désigné n’est pas, en principe, intégré à la succession civile ordinaire. Pour autant, cela ne signifie pas qu’il échappe automatiquement à toute fiscalité ni qu’il soit sans lien avec l’équilibre patrimonial global.

Le premier intérêt de l’assurance-vie réside dans la désignation libre d’un ou plusieurs bénéficiaires. Cette faculté permet de transmettre des capitaux à une personne choisie, sans passer nécessairement par les règles de partage ordinaires applicables à la succession. Le mécanisme peut servir à protéger un conjoint, aider un enfant, avantager un proche, organiser une répartition sur mesure ou apporter de la liquidité rapide à certains bénéficiaires.

Sur le plan fiscal, l’assurance-vie bénéficie d’un régime spécifique qui dépend notamment de la date des versements, de l’âge du souscripteur au moment des primes et de la qualité du bénéficiaire. Ce régime distinct explique pourquoi l’assurance-vie est souvent intégrée dans les stratégies de transmission. Néanmoins, son efficacité dépend étroitement des circonstances du contrat et ne peut être appréciée de manière abstraite.

La clause bénéficiaire joue un rôle déterminant. Une clause imprécise, inadaptée ou obsolète peut créer des difficultés majeures : bénéficiaire impossible à identifier, répartition imprévue, concours entre plusieurs personnes, incohérence avec la situation familiale actuelle. L’assurance-vie est un outil souple, mais cette souplesse exige une rédaction soignée et un suivi régulier.

L’un des avantages pratiques de l’assurance-vie tient au fait que les capitaux peuvent être transmis plus rapidement que certains biens dépendant directement de la succession, sous réserve des vérifications usuelles. Pour les proches, cette liquidité peut être précieuse. Elle permet de financer des dépenses urgentes, d’acquitter des droits de succession sur d’autres biens, de maintenir un niveau de vie ou d’éviter une vente forcée d’actifs.

Il faut cependant rester prudent face à l’idée selon laquelle l’assurance-vie serait toujours hors succession et totalement insaisissable par les règles civiles. Dans certaines situations, notamment en présence de primes manifestement excessives, des débats peuvent surgir. La technique est donc puissante, mais elle ne doit pas être utilisée de manière artificielle ou déconnectée de la cohérence globale du patrimoine.

L’assurance-vie est particulièrement intéressante lorsqu’elle est pensée comme un complément à la succession et non comme un mécanisme isolé. Elle peut servir à équilibrer une transmission, à doter un bénéficiaire spécifique, à préparer le financement d’une charge fiscale ou à protéger un partenaire de vie. Elle devient alors un outil de fluidité patrimoniale autant qu’un instrument de fiscalité.

Pour les familles, l’enjeu est souvent moins théorique que très concret. Une succession immobilière peut être fiscalement lourde mais peu liquide. Un contrat d’assurance-vie bien structuré peut alors fournir les ressources nécessaires au règlement des droits ou à la préservation du bien familial. De même, dans une famille recomposée, il peut constituer un moyen de favoriser une personne sans bouleverser entièrement le partage successoral.

L’assurance-vie ne remplace donc pas la réflexion successorale. Elle l’accompagne et l’enrichit. Son articulation avec les autres outils patrimoniaux doit être pensée avec précision, afin qu’elle serve réellement les objectifs poursuivis : protection, équilibre, anticipation et maîtrise du coût fiscal.

Les biens immobiliers : enjeux spécifiques et points de vigilance

L’immobilier représente très souvent la composante la plus importante d’un patrimoine successoral. Qu’il s’agisse d’une résidence principale, d’un bien locatif, d’une maison de famille ou de parts de société civile immobilière, sa transmission pose des enjeux particuliers. La fiscalité successorale appliquée aux biens immobiliers soulève des questions à la fois d’évaluation, de liquidité, de partage et de gestion future.

Le premier enjeu est celui de la valorisation. Comme indiqué plus haut, le bien immobilier doit être déclaré à sa valeur vénale au jour du décès. Or cette estimation peut être délicate, surtout dans des marchés localement mouvants, pour des biens atypiques ou pour des immeubles nécessitant des travaux. Une estimation trop basse expose à un redressement. Une estimation trop haute augmente artificiellement les droits à payer et peut déséquilibrer le partage entre héritiers.

Le second enjeu est la liquidité. Un bien immobilier peut représenter une forte valeur patrimoniale mais générer peu de trésorerie immédiate. Les héritiers se retrouvent alors parfois riches en patrimoine mais pauvres en liquidités. Si des droits de succession sont dus, ils doivent être réglés alors même que le bien n’est pas encore vendu, et parfois alors même que la famille souhaite le conserver. Cette tension explique pourquoi de nombreuses successions immobilières deviennent difficiles.

L’indivision est un autre point sensible. Lorsqu’un bien immobilier est recueilli par plusieurs héritiers, ils deviennent souvent indivisaires. Cette situation peut fonctionner pendant un temps si l’entente est bonne, mais elle est fréquemment source de blocages. Qui paie les charges ? Faut-il louer, vendre, réaliser des travaux ? Que se passe-t-il si l’un veut sortir de l’indivision et les autres non ? La fiscalité successorale n’est qu’un début ; la gestion postérieure du bien peut s’avérer tout aussi délicate.

La maison de famille cristallise souvent des dimensions affectives fortes. Les héritiers souhaitent la conserver, mais doivent composer avec un coût fiscal, des charges d’entretien, parfois une occupation inégale et des intérêts divergents. Le bien patrimonial par excellence peut alors devenir un facteur de conflit. Une préparation en amont, notamment par donation-partage, démembrement ou organisation sociétaire, peut dans certains cas limiter ces difficultés.

Les biens immobiliers locatifs posent d’autres questions. Ils peuvent procurer des revenus, mais aussi générer des obligations de gestion. Les héritiers doivent apprécier si la conservation est pertinente ou s’il vaut mieux vendre. Fiscalement, la transmission du bien ne doit pas être examinée sans tenir compte de sa rentabilité réelle, des travaux à prévoir, des contraintes locatives et de la capacité des héritiers à le gérer collectivement.

Les parts de société civile immobilière ajoutent une couche de technicité. Elles permettent parfois de simplifier la détention et la transmission, mais elles nécessitent une lecture spécifique des statuts, des droits attachés aux parts et de leur valorisation. Elles ne résolvent pas automatiquement tous les problèmes ; elles déplacent simplement l’analyse vers un véhicule sociétaire qui doit lui-même être compris.

Pour les familles, l’immobilier appelle donc une approche concrète. Il ne suffit pas de connaître sa valeur fiscale. Il faut se demander s’il sera conservé ou vendu, par qui, dans quelles conditions, avec quel financement des droits, et selon quelle logique familiale. Un bien très valorisé sur le papier peut devenir lourd à porter au quotidien. À l’inverse, un bien bien préparé peut être transmis avec fluidité et constituer un vrai soutien patrimonial pour la génération suivante.

La fiscalité successorale des biens immobiliers doit toujours être reliée à la question de l’usage futur. Un logement hérité n’est pas seulement un actif taxé ; c’est un bien qu’il faudra habiter, louer, entretenir, partager ou céder. Cette dimension pratique est souvent celle qui fait la différence entre une transmission subie et une transmission maîtrisée.

Les entreprises et actifs professionnels dans la succession

Lorsqu’une succession comprend une entreprise, un fonds de commerce, une clientèle professionnelle, des parts sociales ou des actions de société non cotée, les enjeux deviennent plus complexes. Les actifs professionnels ne se transmettent pas comme un simple compte bancaire ou un bien immobilier familial. Ils appellent une lecture conjointe du droit des affaires, du droit successoral et de la fiscalité patrimoniale.

Le premier sujet est celui de l’évaluation. Valoriser une entreprise suppose de regarder au-delà des chiffres comptables. Il faut apprécier sa rentabilité, sa pérennité, la dépendance à la personne du dirigeant, la structure de l’endettement, les perspectives d’activité, les contrats en cours et, parfois, l’importance du capital humain. Une entreprise en apparence florissante peut perdre beaucoup de valeur si son fonctionnement reposait presque entièrement sur la personne du défunt.

Le deuxième sujet est la continuité de l’activité. Au décès du dirigeant ou de l’associé principal, la question n’est pas seulement fiscale. Il faut savoir qui reprendra, comment sera assurée la gouvernance, si les héritiers ont vocation à conserver ou céder les titres, et si l’entreprise dispose de la trésorerie ou de la stabilité nécessaires pour traverser cette étape. Une succession mal préparée peut fragiliser gravement l’outil de travail.

Sur le plan fiscal, certains dispositifs peuvent exister pour favoriser la transmission des entreprises sous conditions. Leur logique est d’éviter qu’une charge fiscale trop lourde n’oblige à vendre rapidement l’activité ou à en compromettre la survie. Mais ces régimes supposent généralement le respect de critères stricts liés à la conservation, à la poursuite de l’activité ou à des engagements particuliers. Ils doivent donc être anticipés bien avant le décès pour produire pleinement leurs effets.

La transmission d’actifs professionnels soulève également des questions d’équité familiale. Tous les héritiers n’ont pas nécessairement vocation à reprendre l’entreprise. Il faut alors arbitrer entre celui ou ceux qui poursuivront l’activité et ceux qui recevront d’autres biens ou une compensation. Cette répartition doit être pensée avec soin pour éviter que l’entreprise ne soit paralysée par des intérêts divergents entre héritiers.

La donation anticipée, éventuellement combinée à un démembrement ou à une donation-partage, est souvent étudiée pour organiser la transmission de l’entreprise. Elle permet, dans certains cas, de clarifier la reprise, de stabiliser la valeur, d’anticiper le coût fiscal et de réduire les risques de conflit au moment du décès. Là encore, l’outil n’est pertinent que s’il répond à un véritable projet de transmission.

Les professions libérales et activités exercées en nom propre posent des questions spécifiques. Une clientèle, un cabinet, un droit de présentation ou certains actifs immatériels ne se transmettent pas comme des biens classiques. Leur valeur peut dépendre fortement de la capacité du successeur à continuer l’activité. La fiscalité successorale doit donc être rapprochée de la réalité économique du métier concerné.

Pour les familles concernées, il est essentiel de ne pas attendre l’ouverture de la succession pour réfléchir. Une entreprise ne se transmet pas efficacement dans l’urgence. Les questions fiscales sont importantes, mais elles viennent après une interrogation plus fondamentale : qui portera le projet demain, et dans quelles conditions ? Lorsque cette question est traitée en amont, la fiscalité peut être organisée. Lorsqu’elle est laissée de côté, l’impôt n’est souvent qu’un des problèmes parmi d’autres.

En matière professionnelle, la transmission réussie est donc celle qui parvient à concilier trois objectifs : protéger la continuité économique, respecter l’équilibre familial et maîtriser la charge fiscale. C’est cette combinaison qui doit guider l’analyse.

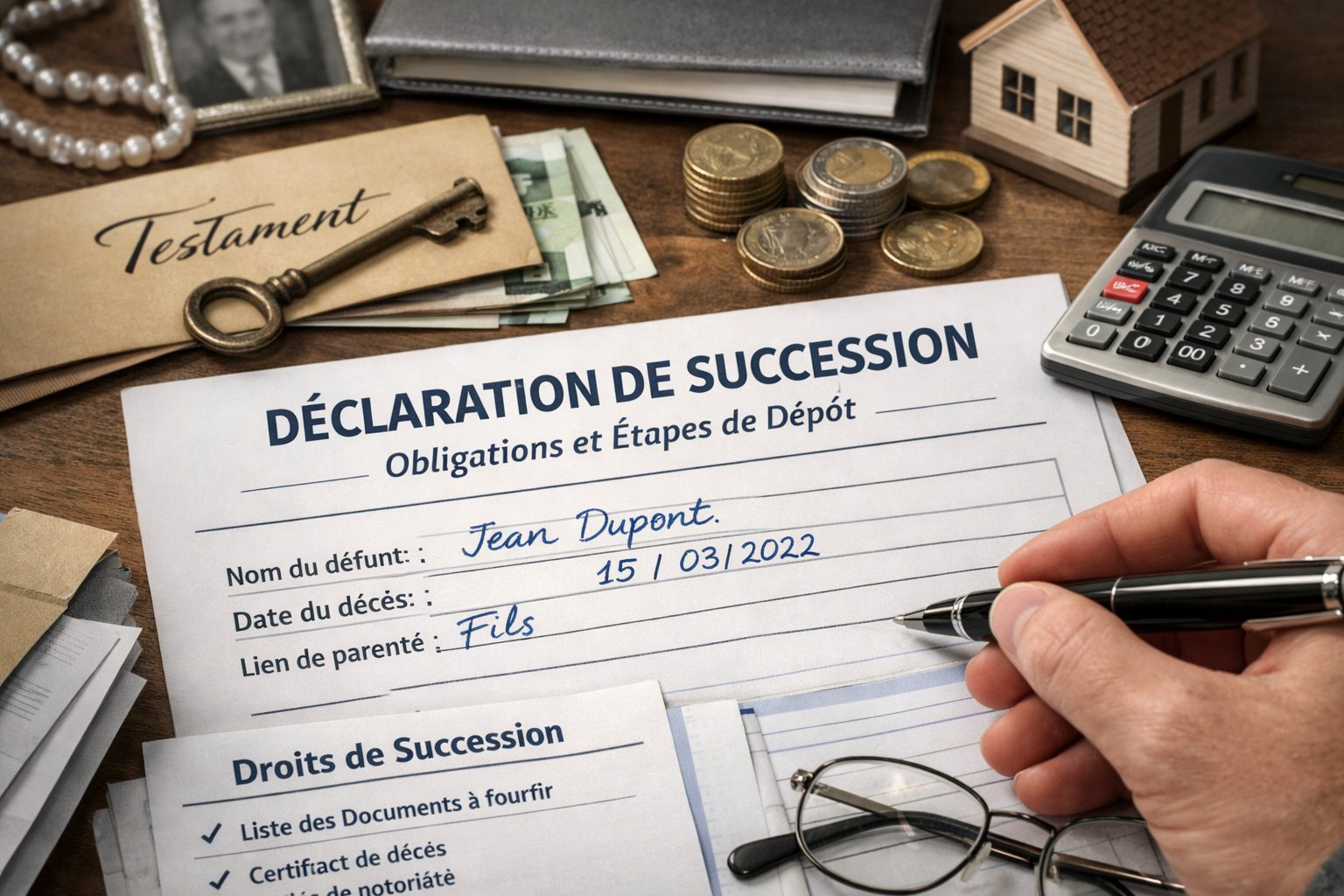

Déclaration de succession : délais, contenu et enjeux pratiques

La déclaration de succession constitue une formalité déterminante. Elle permet de porter à la connaissance de l’administration fiscale l’ensemble des éléments nécessaires au calcul des droits éventuellement dus. Son établissement ne se limite pas à une démarche administrative secondaire. Il s’agit d’un document engageant, qui récapitule le patrimoine du défunt, les dettes déductibles, les bénéficiaires, leurs droits respectifs et les bases de calcul retenues.

Le respect des délais est un point central. La déclaration doit être déposée dans un délai déterminé à compter du décès, sous réserve de certaines situations particulières. Ce calendrier est important, car un retard peut entraîner des intérêts et, selon les cas, des majorations. Or les familles sous-estiment souvent le temps nécessaire pour rassembler les informations, obtenir les pièces, évaluer les biens et résoudre les premiers désaccords éventuels entre héritiers.

Le contenu de la déclaration suppose un travail rigoureux. Il faut y intégrer les biens immobiliers, les comptes, les placements, les meubles, les créances, les participations, ainsi que le passif déductible. Il faut également préciser les donations antérieures à prendre en compte, les liens de parenté, les éventuelles exonérations et les mécanismes particuliers applicables à certains actifs. La qualité de la déclaration conditionne donc la sécurité du dossier.

Dans de nombreuses successions, le notaire accompagne cette formalité, notamment lorsque le patrimoine comprend de l’immobilier ou lorsque la succession est juridiquement complexe. Toutefois, même lorsque des professionnels interviennent, les héritiers ont intérêt à comprendre la logique de la déclaration. Cela leur permet de vérifier les informations, de fournir les pièces utiles sans retard et d’apprécier les conséquences concrètes des choix de valorisation ou de qualification retenus.

La déclaration de succession a aussi une fonction de transparence entre héritiers. Elle oblige à mettre à plat la composition du patrimoine et les calculs fiscaux associés. Dans les familles où la connaissance du patrimoine était inégale, cette étape peut révéler des écarts entre les représentations des uns et des autres. D’où l’importance de préparer un dossier clair et documenté.

Lorsque la succession est simple, la formalité peut paraître relativement directe. En revanche, la présence de biens à l’étranger, de contrats d’assurance-vie, de donations anciennes, d’actifs professionnels, de biens démembrés ou de litiges entre héritiers rend l’exercice beaucoup plus délicat. Il ne faut pas attendre les derniers jours du délai pour commencer à constituer le dossier.

Le paiement des droits est souvent lié au dépôt de la déclaration. Cette simultanéité crée une contrainte concrète. Les héritiers doivent non seulement établir correctement l’assiette taxable, mais aussi organiser la disponibilité des fonds nécessaires. Lorsque la succession est peu liquide, cette exigence peut devenir le principal obstacle pratique.

Une déclaration incomplète ou inexacte expose à des risques fiscaux. En cas de contrôle, l’administration peut remettre en cause certaines évaluations, refuser la déduction d’un passif, réintégrer un actif omis ou corriger la qualification d’un bien. La déclaration doit donc être sincère, cohérente et appuyée par des justificatifs.

Pour les clients, le meilleur repère pratique consiste à considérer la déclaration de succession comme un moment charnière. C’est le point de jonction entre le patrimoine réel du défunt, les droits des héritiers et les exigences de l’administration. Bien préparée, elle favorise un règlement plus fluide. Mal maîtrisée, elle peut entraîner retards, surcoûts et contentieux.

Les erreurs fréquentes qui alourdissent la fiscalité successorale

En matière successorale, les erreurs les plus coûteuses ne sont pas toujours spectaculaires. Elles tiennent souvent à des oublis, à des approximations ou à l’absence d’anticipation. Or ces erreurs peuvent produire des conséquences importantes, tant sur le plan fiscal que sur le plan familial.

La première erreur fréquente consiste à ne rien préparer en amont. Beaucoup de personnes repoussent toute réflexion successorale en considérant que le sujet sera traité plus tard. Cette absence d’anticipation conduit souvent à une transmission subie, sans optimisation des abattements, sans organisation des liquidités, sans protection ciblée du conjoint ou des enfants, et sans clarification des volontés patrimoniales. Le coût fiscal global peut alors être plus élevé qu’il ne l’aurait été avec une préparation progressive.

Une autre erreur classique est de croire que la fiscalité successorale se résume aux seuls droits de succession appliqués à la valeur brute du patrimoine. Cette vision simplifiée conduit à négliger le rôle du passif, des abattements, des donations antérieures, du régime matrimonial, du démembrement ou de l’assurance-vie. En pratique, deux patrimoines de valeur proche peuvent supporter des charges fiscales très différentes selon leur structuration.

La sous-évaluation volontaire des biens constitue une erreur risquée. Certains héritiers pensent réduire l’impôt en déclarant un bien immobilier à une valeur artificiellement basse ou en minorant certains actifs. Ce choix fragilise la déclaration et expose à un redressement. Il vaut toujours mieux retenir une évaluation justifiable, appuyée par des éléments objectifs, que chercher une économie immédiate au prix d’un risque fiscal ultérieur.

À l’inverse, une surévaluation par excès de prudence n’est pas non plus satisfaisante. Elle conduit à payer plus de droits que nécessaire et peut déséquilibrer la répartition entre héritiers. La bonne approche consiste à viser l’exactitude, non l’exagération dans un sens ou dans l’autre.

L’oubli des donations antérieures est également fréquent. Une famille peut considérer qu’un don manuel ancien, une aide financière importante ou une donation passée n’a plus d’incidence. Pourtant, ces opérations peuvent influencer tant la répartition civile que la fiscalité. Les négliger peut fausser l’analyse globale du dossier et générer des tensions entre héritiers.

La mauvaise rédaction d’une clause bénéficiaire d’assurance-vie est une autre source de difficulté. Une clause trop vague, ancienne ou inadaptée à la composition actuelle de la famille peut détourner le capital vers un bénéficiaire non souhaité ou compliquer les opérations de versement. L’assurance-vie est efficace si elle est suivie ; elle devient problématique lorsqu’elle est oubliée pendant des années.

Dans les couples non mariés, beaucoup sous-estiment aussi l’impact du statut du couple sur la transmission. Vivre ensemble pendant longtemps ne produit pas automatiquement une protection successorale et fiscale. Le concubin survivant peut se retrouver dans une situation défavorable, tant civilement que fiscalement, faute d’anticipation.

L’indivision immobilière subie est une autre difficulté récurrente. Faute d’organisation préalable, plusieurs héritiers se retrouvent copropriétaires d’un bien sans projet commun. Les droits de succession ont été acquittés, mais les désaccords de gestion commencent aussitôt. L’absence d’anticipation civile alourdit indirectement le coût global de la transmission, parfois davantage que l’impôt lui-même.

Enfin, beaucoup de familles tardent à réunir les pièces nécessaires à la déclaration de succession. Ce manque de réactivité provoque retards, stress, erreurs d’évaluation et parfois pénalités. Une succession bien gérée suppose un minimum d’ordre documentaire : relevés, titres de propriété, contrats, dettes, statuts de société, actes de donation, clauses bénéficiaires.

La plupart de ces erreurs peuvent être évitées par une démarche simple : recenser le patrimoine, clarifier les volontés, vérifier les dispositifs existants, mettre à jour les documents et examiner régulièrement la cohérence d’ensemble. La fiscalité successorale n’est pas une matière à subir. Elle se pilote beaucoup mieux lorsqu’elle est abordée avant l’urgence.

Anticiper la transmission pour mieux protéger les proches

L’anticipation est sans doute le meilleur levier en matière de fiscalité successorale. Elle ne consiste pas uniquement à réduire l’impôt, même si cet objectif est souvent présent. Elle permet surtout d’organiser la transmission selon les besoins réels de la famille, d’éviter les blocages, de protéger les personnes vulnérables et de donner de la lisibilité au patrimoine.

Anticiper, c’est d’abord connaître la composition de son patrimoine. Beaucoup de transmissions sont compliquées parce que le défunt n’avait laissé ni vision claire de ses avoirs, ni documents facilement accessibles. Un simple travail d’inventaire patrimonial constitue déjà une première étape précieuse. Il permet d’identifier les biens, les dettes, les contrats, les bénéficiaires désignés et les mécanismes existants.

Anticiper, c’est aussi définir des objectifs. Souhaite-t-on avant tout protéger le conjoint ? Aider les enfants à moyen terme ? Préserver une entreprise familiale ? Éviter la vente de la résidence familiale ? Avantager un proche ? Répartir équitablement entre plusieurs branches de la famille ? Tant que ces priorités ne sont pas clarifiées, il est difficile de choisir les outils adaptés.

La transmission anticipée peut prendre plusieurs formes : donations simples, donations-partages, donations avec réserve d’usufruit, aménagements matrimoniaux, testaments, assurance-vie, clauses de répartition adaptées. Aucun de ces outils n’est universel. Leur pertinence dépend du profil familial, de l’âge, de la nature des biens, de la présence de liquidités, du niveau de revenu du transmettant et de l’objectif recherché.

L’anticipation permet également de lisser la charge fiscale. Transmettre progressivement, lorsqu’il est opportun de le faire, peut aider à mobiliser les abattements dans le temps et à éviter une concentration excessive de valeur au moment du décès. Mais il faut toujours veiller à ne pas appauvrir prématurément le donateur. Une stratégie patrimoniale saine protège aussi celui qui transmet.

Sur le plan familial, l’anticipation favorise souvent la paix. Une donation-partage bien conçue, une organisation claire de l’entreprise familiale ou une clause bénéficiaire d’assurance-vie actualisée peuvent éviter des incompréhensions majeures. Les conflits successoraux naissent fréquemment d’un manque de clarté plus que d’une véritable injustice objective.

Anticiper, c’est aussi accepter que la famille évolue. Mariage, divorce, naissance, remariage, acquisition d’un bien, création d’entreprise, déménagement à l’étranger, vieillissement des parents, autonomie des enfants : tous ces événements modifient les besoins patrimoniaux. Une organisation successorale n’est pas un document figé pour la vie. Elle doit être revue régulièrement.

Pour les clients, la bonne démarche consiste souvent à raisonner par étapes. D’abord établir un état des lieux. Ensuite identifier les personnes à protéger et les actifs sensibles. Puis examiner les outils pertinents. Enfin, mettre à jour dans le temps les actes et les clauses. Cette progression évite les décisions prises dans la précipitation et favorise une transmission plus robuste.

Une succession bien anticipée ne supprime pas toute émotion ni toute complexité au moment du décès. En revanche, elle limite fortement les incertitudes, réduit les risques de conflit et permet souvent une meilleure maîtrise du coût fiscal. Elle transforme un événement juridiquement lourd en processus plus lisible pour les proches.

Repères concrets pour les familles et les héritiers

Face à la technicité de la fiscalité successorale, il est utile de retenir quelques repères simples. Le premier consiste à distinguer systématiquement trois niveaux : qui hérite sur le plan civil, quelle est la valeur nette réellement transmise, et quel est le régime fiscal applicable à chaque bénéficiaire. Cette grille de lecture permet déjà de comprendre une grande partie des situations.

Le deuxième repère est de ne jamais raisonner uniquement sur la valeur brute du patrimoine. Un patrimoine de valeur élevée peut être fortement endetté, peu liquide, ou structuré de manière à réduire la taxation. À l’inverse, un patrimoine plus modeste peut devenir difficile à transmettre si les bénéficiaires sont peu favorisés fiscalement ou si les biens sont mal organisés. L’actif net, la qualité des bénéficiaires et la disponibilité des liquidités sont des données aussi importantes que la valeur totale affichée.

Le troisième repère est de vérifier la situation du couple. Mariage, pacte civil, concubinage : ces statuts n’emportent pas les mêmes conséquences. Pour beaucoup de ménages, c’est le point de départ de toute réflexion sérieuse. La protection du survivant et le coût fiscal dépendent largement de ce cadre.

Le quatrième repère est de tenir un historique des donations déjà consenties. Sans cette mémoire, il est difficile d’apprécier correctement les marges de manœuvre fiscales et les équilibres civils entre héritiers. Un patrimoine se transmet souvent en plusieurs temps, pas seulement au jour du décès.

Le cinquième repère consiste à surveiller les clauses bénéficiaires des contrats d’assurance-vie. Elles doivent refléter la situation familiale actuelle et les intentions réelles du souscripteur. Une clause ancienne peut devenir inadaptée à la suite d’un remariage, d’une naissance ou d’un changement patrimonial important.

Le sixième repère concerne l’immobilier. Dès lors qu’un patrimoine comprend un ou plusieurs biens immobiliers, il faut réfléchir en amont à la question de la liquidité, de l’indivision et du projet futur sur ces biens. Les droits de succession se paient en argent, même lorsque l’héritage est constitué principalement de murs.

Le septième repère est d’accepter que la fiscalité n’est qu’un élément parmi d’autres. Une solution fiscalement performante mais humainement ingérable n’est pas une bonne solution. La transmission réussie est celle qui équilibre coût fiscal, sécurité juridique, lisibilité familiale et capacité pratique de mise en œuvre.

Enfin, le dernier repère est le suivant : plus la situation est particulière, plus l’anticipation doit être fine. Famille recomposée, enfant vulnérable, entreprise familiale, patrimoine international, biens démembrés, partenaire non marié, transmission à un proche sans lien de parenté, tout cela appelle une attention renforcée. Les règles générales offrent des repères, mais elles doivent être adaptées à la réalité concrète.

Pour les héritiers confrontés à une succession en cours, ces repères permettent de mieux dialoguer avec les professionnels, de comprendre les choix proposés et d’éviter les malentendus. Pour les personnes qui souhaitent préparer leur transmission, ils forment une base solide pour engager une réflexion patrimoniale utile et réaliste.

Points clés à retenir pour agir avec méthode

La fiscalité successorale peut sembler dense, mais ses mécanismes deviennent plus lisibles dès lors qu’on les aborde par étapes. Il faut d’abord identifier le patrimoine transmis, puis déduire les dettes admises, ensuite valoriser correctement les biens, et enfin appliquer à chaque bénéficiaire les abattements et barèmes correspondant à son lien avec le défunt. Ce séquençage permet de passer d’une impression générale à une lecture réellement opérationnelle.

Il faut aussi retenir que la charge fiscale dépend rarement d’un seul facteur. Elle résulte de la combinaison entre composition du patrimoine, structure familiale, donations antérieures, statut du couple, présence de biens immobiliers, outils d’anticipation utilisés et qualité des bénéficiaires. Une transmission ne se comprend jamais à travers un seul chiffre.